,

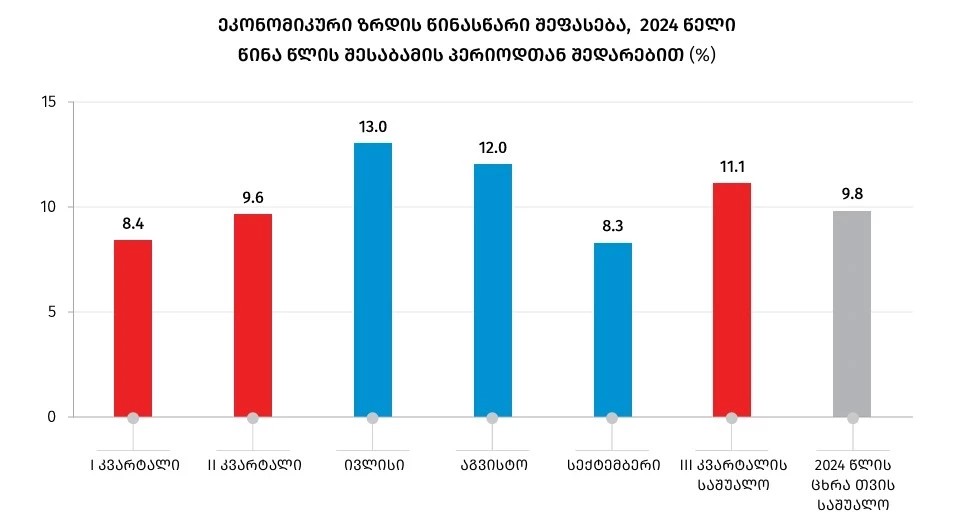

სტატისტიკის ეროვნული სამსახურის წინასწარი შეფასებით, 2024 წლის სექტემბერში, წინა წლის შესაბამის პერიოდთან შედარებით, რეალური მთლიანი შიდა პროდუქტის (მშპ) ზრდამ 8.3 პროცენტი შეადგინა, ხოლო 2024 წლის პირველი ცხრა თვის საშუალო მაჩვენებელი 9.8 პროცენტით განისაზღვრა.

„საქსტატის“ ცნობით, 2024 წლის სექტემბერში, წინა წლის შესაბამის პერიოდთან შედარებით, ზრდის მიმართულებით მნიშვნელოვანი წვლილი შეიტანა შემდეგმა დარგებმა: მშენებლობა, საფინანსო და სადაზღვეო საქმიანობები, ტრანსპორტი და დასაწყობება, ვაჭრობა.

მათივე ცნობით, კლების ტენდენცია დაფიქსირდა ენერგეტიკის სექტორში.

„საქსტატი“ ყოველთვიურად აწარმოებს ეკონომიკის ზრდის წინასწარ შეფასებებს, რომელიც იანგარიშება უწყებრივი სტატისტიკის (დღგ-ის გადამხდელი საწარმოების ბრუნვების, ფისკალური და მონეტარული მონაცემების) საფუძველზე. აღნიშნული შეფასებები წარმოადგენს საერთაშორისოდ მიღებულ პრაქტიკას, რომელსაც იყენებენ მოკლევადიანი წინასწარი ოპერატიული მონაცემების მისაღებად. იმ სფეროებში, სადაც ყოველთვიური მონაცემები (მაგალითად, სოფლის მეურნეობა, დაუკვირვებადი ეკონომიკის მოცულობა) არ მოიპოვება, შეფასება გაკეთებულია წინა პერიოდის მონაცემებზე დაყრდნობით. გარდა ამისა, ყოველთვიურად შესაძლებელია მოხდეს წინა თვეების დღგ-ის გადამხდელი საწარმოების ბრუნვების კორექტირება, რაც, შესაბამისად, რეალური ზრდის ყოველთვიური წინასწარი შეფასების მონაცემის კორექტირებასაც იწვევს“, - აღნიშნულია ინფორმაციაში.

დონალდ ტრამპის განცხადებით, აშშ ირანში ხიდებსა და ელექტროსადგურებს გაანადგურებს, თუ ირანი ჰორმუზის სრუტეში გემებს თავს დაესხმება.

„ამ მომენტიდან ყოველ ჯერზე, როდესაც ირანის ისლამური რესპუბლიკა რაკეტით, დრონით ან სხვა იარაღით ჰორმუზის სრუტეში გემს დაარტყამს, ამერიკის შეერთებული შტატები დაბომბავს და გაანადგურებს ერთ ხიდს ან ელექტროსადგურს“, - წერს ტრამპი Truth Social-ზე.

ტრამპის თქმით, აშშ ირანის დედაქალაქ თეირანში და მის სიახლოვეს მდებარე ხიდებსა და ელექტროსადგურებსაც დაარტყამს.